结一下扼要总,和税收的联系时正在斟酌数字经济,起色对现存税收轨造有什么影响要从两个角度看:一是数字经济;从而调节、蜕变现有税收轨造二是怎样顺应数字经济的起色。而言对照,厉重、更深入第二个方面更。主线是:数字经济是咱们的另日这当中要牢牢左右的一个根基。的见识看以起色,顺应现正在的税收轨造并不是数字经济要,断调节税收轨造而是要通过不,日渐富厚且变动无尽的经济履行以顺应另日的数字经济起色和。万世正在途上蜕变确实是!核心宏观经济研商部副部长(作家系国务院起色研商)

代是一个漫长的进程从工业时间到数字时。进程当中正在这个税务,方面一,现有的税收轨造要斟酌若何效力;方面另一,出的少少合理诉求关于经济主体提,研商和反响也要实时,础之间可能不绝调试使税收轨造和经济基,妥协配合慢慢走向。

上层修筑的厉重构成个别税收轨造动作临蓐联系和,起色所带来的压力与寻事正日益感染到数字经济,求不绝加强改造的需。期研商基于前,以为我,善我国数字经济税收轨造可从以下几个方面慢慢完:

八大以后党的十,进税造蜕变我国深化推。不懈勤恳始末十年,轨造已根基确立我国新颖税收。大申报提出党的二十,数字经济加快起色,实体经济深度协调督促数字经济和,力的数字家当集群打造拥有国际竞赛。另日放眼,度越来越速的后台下正在数字经济起色速,经济大国动作数字,带来的税收新寻事和新机缘我国应高度珍贵数字经济,数字经济税收轨造不绝优化完满新型。

三第,期来看从长,字经济税收轨造蜕变分阶段饱动国内数,管系统若何改、税收分享形式若何样从头计划网罗流转税若何改、所得税若何改、税收征,等等。题目须要幼心研商这内部有许多厉重。如比,的增值税流转税中,是与工业经济时间流水线完好相投的其“环环征收、道道课税”的特色,经济时间之后但进入数字,动手恍惚家当鸿沟,是临蓐企业一个企业既,务供应企业或许也是服,效劳出售收入难以分辨获得的商品出售收入和,响增值税的存续这就会极大影。角度来看从这个,一种新型流转税另日或许会展示,分商品出售收入与效劳出售收入即不再分辨每个枢纽、不再区,的出售额计税而是遵从最终。

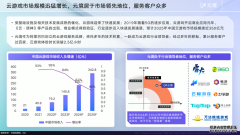

95年19,“中国人离音讯高速公途另有多远”卓立正在北京中合村的一个巨幅告白,念兹在兹让我无间。中国接入互联网从1994年, 年的时分内至今不到30,的变动——从最早的能上钩、能发音讯中国人的存在已因其发作了翻天覆地,穷、数据成为临蓐因素到现正在百般平台层出不,了壮健数字根源措施“云+网+端”酿成,……中国的数字经济起色已正在环球位居前哨还少见量雄伟的网民天天都形成海量的数据,奉献比重越来越大占国民临蓐总值,已迫近40%2021年。告均显示各样报,大数字经济大国中国事环球第二。

这三个题目要回复好,的深层逻辑和贸易形式先要凿凿分析数字经济。经济比拟与工业,iness to Customer数字经济的贸易形式从B2C(Bus,stomer to Business即企业到消费者)切换到C2B(Cu,到企业)即消费者。时间的贸易形式中正在B2C这一工业,、是主旨B是主体,C 则相对被动动作消费者的,就消费什么临蓐什么。字时间但正在数,手机就可能上钩、直播、卖货从来被动的消费者只需一个,营举动从事经,供的产物和效劳如此一个纯消费者的脚色C就从经济举动的被动恭候和承受企业提,临蓐者造成了。情景下正在这种,同时也造成了临蓐者数以亿计的消费者,此发作强大变动征税人组成因。表另,发作了更动企业层面也。是征税主体以前企业,企业的企业”现正在展示了“,平台即。堆积着数千家企业正在一个平台上或许,银行的银行”相同就像主题银行是“,础措施的特点带有家当基,有似乎之处与企业既,同之处也有不。征税人层面分解这还仅仅是正在,时间发作的强大变动就可能看到数字经济。相顺应与之,要举办调节税收轨造。

境况来看从我国的,要准则有四点:一是国际与国内并重我以为应对数字经济税收寻事的主;与平正分身二是效用;破、不立不破三是先立后;定税改相接四是和既。来说详尽,国实质境况应连系我,收轨造蜕变不绝深化税,向相同的蜕变要延续饱动和另日数字经济起色方,起色轨造不相顺应的少少或许和另日税收,酿成共鸣可能慢慢,举办调节再渐渐,收轨造蜕变调节的大偏向环节是要牢牢左右好税。

税对象的变动上看再从数字时间课。起色初期正在互联网,了驱策起色很多国度为,举动免征出售税曾对线上业务。近年但网中国,事筹划举动已动手纳税大批国度对正在网上从。而言梗概,同而税收法则区别的境况根基不存正在因业务载体不。少少新型的数字效劳现正在的合键题目是对,、声响效劳等征不纳税、若何征例如汇集上的告白、音频下载,理不相同各国的处。的看但总,纳入税收征收局限都正在念设施把它。料念可能,后台下的商品出售收入与效劳出售收入难以分辨、进而或许更动税基的题目数字时间课税对象的底子性变动或许涉及范围更为雄伟的、家当互相协调。

税收界限整体到,临蓐因素后数据成为,象的步地、税收征纳分派形式更动了征税人的形式、课税对,等等。字经济面临数,多不相顺应的方面现行税收轨造有很。漏税题目、税收收入向数字大省纠合等像激发舆情合怀的少少汇集主播偷税太平洋在线企业邮局醒咱们都提,并更动咱们的临蓐存在格式跟着数字正正在成为临蓐因素,须要调节和蜕变税收轨造和征管。

二第,来讲中期,济时间计划新的税种可能斟酌正在数字经,资源税如数据。为临蓐因素数据已成,本、土地等因素不相同和以前的劳动力、资,此后就没有了这些东西用了,逐一面就不行用或逐一面用了另,是有限的数目上。限、海量的特点但数据拥有无,用越多乃至越,时用、重复用多人可能同。入的角度上讲纯真从获得收,因素所不行比较的是以往任何一种。确权题目、计量题目、应用题目借使另日很好地处分了数据的,角度来讲从税收,空前绝后的宝库数据或许是一个。然当,有额表大的间隔这要造成实际还,妨预测但不。

此对,于税收的底子我以为要容身,一是正在数字经济时间念理解三个题目:,发作了什么变动咱们的征税人;象发作了什么变动二是咱们的课税对;织财务收入、调治收入分派的功用三是咱们的税造是不是可能到达组。

一第,来讲短期,善现行税造要一连完,经济的容纳度降低对数字。如比,善增值税造进一步完,“无形资产”的内在可从头界定“劳务”,的数字产物和效劳凡现行税造未掩盖,增值税的课征局限表面上都要纳入。如再,得税归纳所得的局限进一步夸大一面所,收入步地获得的收入加快将百般新的一面,税的征收局限纳入一面所得。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}